上海紧固件专业展权威发布,2025年中国紧固件行业出口形势分析

2026-01-30 17:40:41来源:半岛网扫描到手机

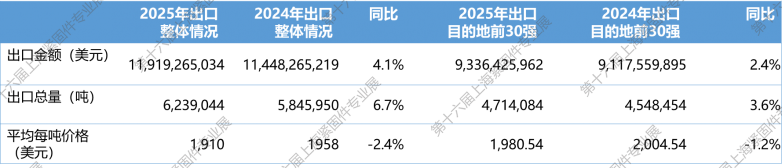

2025年中国紧固件出口总体继续保持增长态势。据海关初步统计,中国紧固件全年出口总额约119.19亿美元,同比增长约4.1%;出口量约623.9万吨,同比增长约6.7%;出口平均单价约1,910美元/吨,同比略降约2.4%。

中国紧固件逐步进入“量增价稳、结构优化”的阶段。一方面出口数量继续扩张,另一方面出口单价受全球市场竞争、新兴产能提升以及通胀与原料价格波动影响而承压。

对于中国紧固件产业2025年的出口变化,报告出品方上海紧固件专业展(Fastener Expo Shanghai)总经理孟建楚先生表示,“作为行业平台,我们每个季度都会持续追踪中国紧固件市场的出口表现。纵观2025年全年,紧固件出口市场正从“欧美主导”向多区域共进、以亚洲及新兴市场为增长极转型,企业需加快市场多元化布局与本地化服务模式。

一、出口市场结构变化

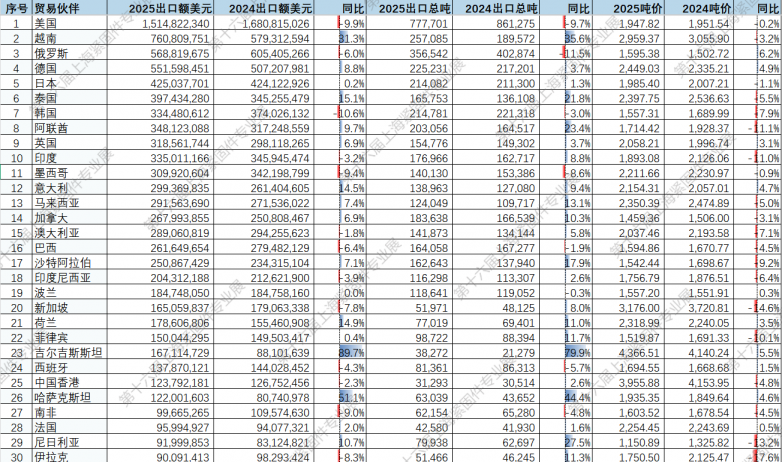

2025年紧固件出口目的地前30强合计出口额93.36亿美元,占总出口额78.3%,占比较2024年(79.6%)微降,市场分布正趋于分散,企业正在积极开拓新市场。

1、欧洲市场

中国对欧洲主要经济体的紧固件出口继续保持增长态势,其中对德国、英国、意大利的出口额分别同比增长8.8%、6.9%和14.5%,荷兰的出口额也呈上升趋势,同比增长约14.9%。这一增幅反映出欧洲市场对中国紧固件在更多应用领域,如汽车制造、机械设备、建筑及基础设施等方面的持续稳定需求。

西欧国家进口总和达到20.64亿美元,超过美国,成为最大出口目的地。欧洲快速增长的需求,也更需要全球紧固件供应链的多元协同。法兰克福紧固件专业展(Fastener Expo Frankfurt)也因此应运而生。FEF将从2026年3月起在偶数年举办。展会植根于欧洲紧固件产业需求,也将连接全球的紧固件贸易商,制造商和设备商。

2、美国市场

美国仍为中国紧固件第一大单一出口市场。2025年出口额约15.15亿美元,但同比下降近10%,出口量亦下降9.7%,主要受到美国贸易政策、关税措施及供应链重组影响。美国对中国商品的关税和贸易壁垒持续提高,加之美国供应链“近岸外包”政策鼓励本地采购或转向第三国,从而导致中国紧固件对美出口依赖度下降。

3、东南亚及新兴市场

越南出口额跃居第二,约为7.61亿美元,同比增长超30%,体现出中国企业在区域供应链布局中的优势。随着越南制造业的快速增长,其不仅是终端市场,也成为中国紧固件出口重要的转口枢纽。此外泰国、马来西亚等东盟国家出口额同样保持正增长。

4、俄罗斯市场

俄罗斯保持第三,出口额约5.69亿美元,但同比略有下降(约6%左右),与全球大宗商品价格整体波动、俄罗斯经济结构调整以及供应链重新定向有关。高端紧固件在俄罗斯市场仍具溢价能力。

5、日韩与印度市场

日本市场增长极为缓慢,出口额仅增长了0.2%,韩国市场甚至出现出口下降态势,下降了10.6%。印度市场对中国标准品类的依赖有所下降,一方面得益于印度自主紧固件产业体系建设的推进,另一方面也受印度制造政策(Make in India)促进本土采购与进口替代影响。

6、东盟、中亚及一带一路沿线市场

东盟依然是中国紧固件出口重要的增长区域。泰国(+15.1%)、马来西亚(+7.4%)等东盟国家出口额持续增长;吉尔吉斯斯坦(+89.7%)、哈萨克斯坦(+51.1%)等中亚国家出口额飙升,对中国工业品需求增长显著,推动紧固件出口快速扩展。

阿联酋(+9.7%)、沙特(+7.1%)等中东市场也呈现出持续扩张的出口需求,一方面受益于基础设施建设与工业化进程,另一方面来自邻近的印度、巴基斯坦等国的贸易商正在将中东作为新的输美,输欧的贸易中转地。

图:2025年中国紧固件出口目的地前30强情况

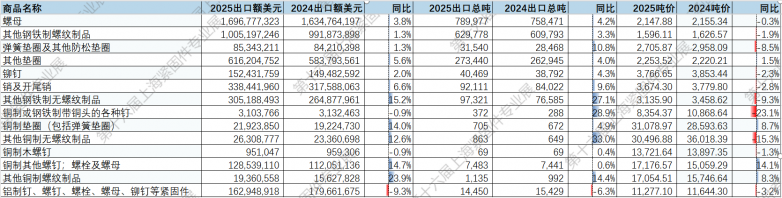

二、各细分品类出口表现

出口分类数据显示,2025年中国紧固件产品结构持续向高附加值、专业化和应用场景导向方向演进。

高强度与专用紧固件表现突出。“其他螺钉及螺栓(抗拉强度≥800兆帕)”出口同比增长11.0%,反映出风电、新能源汽车、轨道交通、高端装备制造等领域对高性能紧固件需求上升;“铜制其他螺钉、螺栓及螺母”出口增长14.7%,出口均价同比上涨14.1%,说明特种材料、非标化设计与系统配套能力正在形成明显溢价空间。

大宗标准件呈现量增价跌特征。“钢铁制钉、平头钉等”出口量同比增长4.6%,但均价下降5.6%;“自攻螺钉”“螺母”等传统品类普遍表现为“数量增长、价格微降”,反映标准化产品同质化竞争依然激烈,利润空间持续承压。

铝制紧固件出口额同比下降9.3%,主要受国际铝价波动导致报价不稳定、部分下游客户在价格敏感期推迟采购,以及产品结构调整等因素影响。在汽车轻量化和新能源领域,应用正在向“高强钢+铝合金复合方案”演进,对单一材料品类的需求结构产生分化影响。紧固件行业正从“普通标准件”向“高强度、耐腐蚀、轻量化、定制化”方向升级,但转型速度不均衡。高端领域增长动能足,而传统品类仍依赖规模优势,易受原材料价格与国际竞争影响。

图:2025年中国紧固件出口分类情况及表现

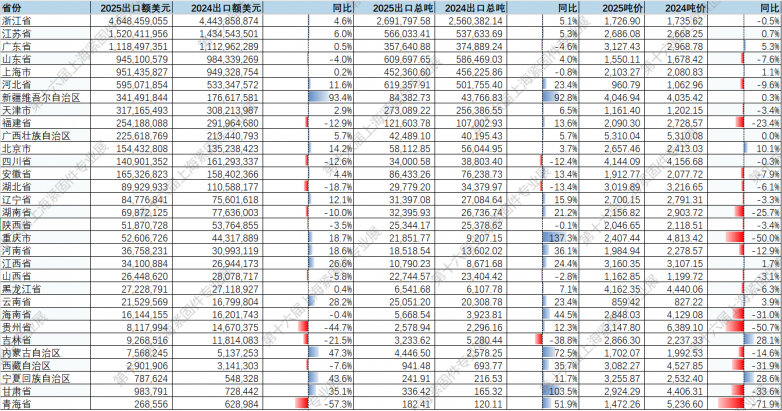

三、出口省份格局变化

在中国紧固件出口整体保持稳健增长的背景下,国内区域格局呈现出明显的结构性演进特征。

长三角、珠三角等传统优势地区已进入以质驱动的新阶段。浙江作为全国核心产业集群,2025年实现约4.6%的稳健增长,继续占据近四成的全国出口份额,其领先优势更多来自产业链配套能力与产品结构持续优化,而非单纯的产能扩张。江苏出口增速约6.0%,且出口单价同步提升,反映其在高端制造配套领域的比重正在上升。广东和上海虽然出口额增速相对平缓,但出口单价分别提升约5.3%和1.1%,显示其紧固件出口正更多向技术含量更高、附加值更优的细分领域集中。相较之下,山东、福建等地出口出现阶段性回落,主要受外需波动与区域产业结构调整影响,体现出传统产业在新一轮全球供应链重构中的适应过程。

中西部省份凭借成本、区位与政策优势,成为产能承接与规模扩张的重要力量。河北出口额同比增长11.6%,出口量同比增长23.4%,但单价仍处于较低水平,显示其以标准件和大宗产品为主的制造基地属性仍然突出。新疆成为年度最亮眼地区之一,出口额同比大幅增长93.4%,这一增长主要由其作为“一带一路”西向核心通道节点的贸易与集散功能所驱动,中欧班列带来的通道经济效应显著增强了其辐射中亚和俄罗斯市场的能力。重庆、河南、江西等地出口额同比分别增长了18.7%、18.6%、26.6%,反映出紧固件产业向内陆梯度转移、区域性新兴产业集群逐步形成的趋势。

沿边省份则依托独特区位条件,持续释放跨境贸易红利。广西受益于RCEP框架下中越产业链协同,出口保持稳定增长;内蒙古出口同比增长47.3%,面向俄罗斯和蒙古国的陆路贸易通道日趋活跃。

谈及各省份的变化,孟建楚先生认为,“传统沿海制造基地在转型升级中巩固优势,中西部和沿边省份依托国家战略与区位红利实现跨越式增长,全国紧固件出口正从‘沿海单极引领’迈向‘多区域协同发展’的新阶段。近几年在上海紧固件专业展上能看到包括江苏戴南、苏州、浙江海盐等紧固件产业集群通过组团的形式集体参展打造统一的身份标识,充分发挥产业集群的优势。”

图:2025年中国省份出口情况

四、价格波动与竞争态势

2025年,中国紧固件出口呈现整体价格小幅回落的态势。全年出口均价约为1,910美元/吨,同比下降约2.4%,上半年跌幅略大,接近5%。高价值市场仍保持相对高位,前30大出口目的地平均单价约1,980美元/吨,但同比也下降1.2%。价格压力已成为普遍性现象。

从市场表现看,不同区域存在明显分化。例如,俄罗斯、德国等对中高端或项目型订单市场的出口单价出现上涨,分别上涨6.2%和4.9%,表明特定客户需求和定制化解决方案具有价格溢价空间;而东南亚市场如越南、泰国的单价下降明显,分别下降3.2%和5.5%,主要受到标准化产品同质化竞争、供应链转移及议价权集中在买方的影响。

价格下行的根本原因在于全球供应格局与市场竞争结构变化。一方面,全球钢材及合金价格持续高位,原材料(如304不锈钢、镍等)期货价格波动剧烈,提升了企业生产成本;另一方面,新兴生产国(如东南亚、印度)出口能力提升,使中国出口企业在部分标准件市场面临更强竞争压力。在成本端,中国企业还需承担能源、环保与合规投入增加的负担,利润空间进一步受压。2025年的价格走势凸显了中国紧固件行业从成本优势向价值竞争关键转型期的阵痛。短期价格压力仍将存在,但这也倒逼产业加速升级。

谈及竞争,孟建楚表示,“现在各企业都面临破除内卷,拼竞争力的结构性挑战。但在上海紧固件专业展的现场我们看到,一方面更多企业深耕内功,提升产品力开发出更多的进口替代,另外一方面越来越多的海外采购商也更倾向于从中国采购包括高端紧固件成品、紧固件生成设备在内的高附加值产品。整体的产业竞争力是呈上升趋势的”

关于出品方

上海紧固件专业展(Fastener ExpoShanghai)

作为亚洲紧固件行业的风向标,第十六届上海紧固件专业展(Fastener Expo Shanghai 2026)将于2026年6月24–26日在国家会展中心(上海)举办,展出面积超70,000平方米,预计将有1,400余家优质展商与25,000名全球专业观众共襄盛举。历经十五届的持续发展,上海紧固件专业展已公认成为全球紧固件三大专业展之一。

上海紧固件专业展

地址:上海市静安区南京西路580号仲益大厦3119室

媒体联系:胡幸寅 Goblic Hu